Er zijn banken die moeite hebben om een goede app te maken. Er zijn ook banken die beginnen met een goede app en daarna alle aanvullende diensten er omheen bouwen. De Nederlandse start-up bunq is zo’n bank. Toen we voor het eerst de promotiefilmpjes van bunq bekeken, kregen we de indruk dat het de zoveelste app was om de kosten van een etentje te delen met vrienden. Maar er schuilt meer achter: bunq heeft een officiële bankvergunning van De Nederlandsche Bank. Daardoor kunnen ze betalingsverzoeken en overboekingen direct zelf afhandelen.

bunq met een kleine b

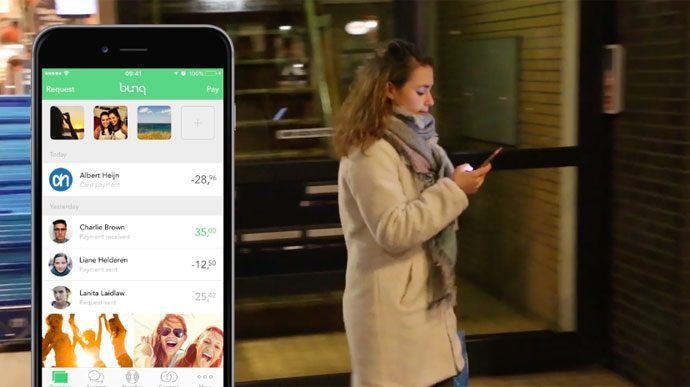

Als je een nieuwe bank wil oprichten in Nederland, dan heeft het weinig zin om de aanpak van de bestaande partijen na te bootsen. Mensen zijn niet zo snel geneigd om over te stappen naar een andere bank, dus je moet wel echt iets vernieuwends te bieden hebben. bunq denkt daarbij een gat in de markt te hebben gevonden, met een oplossing om onderlinge betalingen makkelijker te maken. Vanuit de app stuur je vrienden een betaalverzoek, om bijvoorbeeld de kosten van een gezamenlijk etentje, een borrel of een vakantie te delen. Dat idee zal vooral jongeren aanspreken, die bijvoorbeeld in een studentenhuis wonen en regelmatig uitgaven moeten delen.

bunq: een echte bank

Het bijzondere van bunq is dat ze alles al voor elkaar hebben om op termijn ook al je bankzaken te kunnen regelen: bunq mag bankrekeningen met IBAN-nummer gaan aanbieden, waarop klanten hun salaris kunnen laten storten en waarmee ze hun huur of hypotheek kunnen betalen. Het bedrijf wil echter klein beginnen, met een simpele dienst: het afhandelen van betaalverzoeken. Pas daarna volgt de rest. Het idee is dan ook dat je bunq aanvankelijk erbij neemt voor kleine onderlinge betalingen, ongeacht of je nu al een rekening hebt bij ABN Amro, ING of Rabobank. Als het bevalt stappen mensen vanzelf met al hun bankzaken over, is het achterliggende idee.

https://www.youtube.com/watch?v=R42mA9uG38w

bunq (met een kleine letter b) is opgericht door Ali Niknam, eigenaar van TransIP, het grootste domeinnamenbedrijf van Nederland. Zijn plan is om de functies van bunq steeds verder uit te breiden, zodat hij gaandeweg steeds meer klanten bij andere banken kan wegsnoepen. Dat klinkt als een doordachte strategie, ook al vindt Niknam zichzelf eigenlijk maar een matige ondernemer.

Concurrentie: Venmo

In Nederland is er nog nauwelijks concurrentie op dit gebied. Er zijn wel een paar apps waarmee je je rekening kunt delen, zoals Spent en Splittr, maar dat zijn vooral administratieve apps. Uiteindelijk moet je nog steeds via de app van je eigen bank een bedrag overboeken. Bij bunq kan het via de app zelf. Internationaal is er wel een concurrent, namelijk Venmo van PayPal. En misschien komt er binnenkort ook wel concurrentie van Apple, als er een betaaldienst via iMessage komt.

Net als Venmo krijgt bunq ook een chatfunctie, zodat je met anderen kunt overleggen of je een bepaalde aankoop zult doen. In de promofilmpjes op de website is te zien dat je ook meerdere accounts en bankpassen kunt hebben, zodat je bijvoorbeeld uitgaven op de gezamenlijke rekening van je studentenhuis of voor je voetbalteam kunt doen. In de filmpjes zijn ook de bankpassen van bunq te zien. Een betaalpas kost €9 voor vier jaar, de rekening zelf is gratis voor particulieren. bunq wil niet geld verdienen met geld, zoals de grote banken doen, maar vraagt een bedrag voor transacties. Dit zijn de kosten:

- Pinpas voor 4 jaar: €9

- Pinnen binnen Europa: €0,04

- Pinnen buiten Europa: €0,04 + 1,2% van transactiebedrag

- Geldopname binnen Europa: €0,80

- Geldopname buiten Europa: €2,25 + 1,2% van transactiebedrag

- Mislukte transactie: €0,04

Oprichter Niknam denkt niet dat hij alle bankdiensten hoeft te gaan aanbieden. “Eén grote bank voor alles is achterhaald.” Hij ziet liever aparte apps voor lenen, sparen, beleggen en betalen. De app van bunq is natuurlijk voorzien van allerlei snufjes, zoals Touch ID-beveiliging en gezichtsherkenning om zeker te weten dat jij het bent.

Taalfout gezien of andere suggestie hoe we dit artikel kunnen verbeteren? Laat het ons weten!

Hmmz, elke x 80 cent betalen voor pinnen terwijl dat nu niks is. (Student) net zoals de 9€. Maar wie weet zijn hun de eerste die apple pay ondersteunen in nl. En daarbij hoe zouden ze dat met geld storten etc doen?

Alle prijzen zijn doenbaar, behalve die geldopnames zijn belachelijk! Al weet ik niet wat de concurrentie vraagt om eerlijk te zijn.

Voor de rest is de service anders wel interessant, ik zou daar wel een poging wagen als ik wat meer innovatieve vrienden zou hebben gehad en in Nl woonde.

@jonathan: Rabobank 1,80 euro per maand. Reken maar uit: 1,80 x 12 maanden x 4 jaar = 86,40 Bij bunq betaal je slechts 9,- euro per 4 jaar voor de pas. Daarnaast betaal je los per opnamen. Dat wil zeggen dat je nog 77,40 euro over hebt, wil je gelijk uitkomen met de Rabobank. 77,40 / 0,04 = 1935 x pinnen in 4 jaar = 483 per jaar en per maand 40x pinnen!! Volgens mij een beetje hetzelfde als bij een normale bank?!

Het niet uniek waarmee ze adverteren: rekening delen. ABNAMRO heeft dat al een behoorlijke tijd

Dus artikel moet worden aangepast, lijkt mij.

@Marc: Dankje Mark, klinkt best interessant! Maar het ging me eerder om de 80 cent per keer dat we geld afhalen.

De 4 cent per transactie vond ik totaal niet erg.

Maar dus ja het kan best interessant zijn 🙂

@jonathan: eigenlijk is dat makkelijk te bekijken.

77,40 / 0,80 = 96 x geld opnemen in 4 jaar = 24 per jaar en per maand 2x geld opnemen

Dus je kan 2x per maand geld opnemen en dan ben je net zo duur uit als bij de bank. Als ik dit bekijk is dat niet veel. Dus denk dat je beter kunt pinnen 😉

Ziet er goed uit! Het wordt tijd dat er een innovatieve speler in de bankwereld komt. Misschien dat banken hun app’s dan ook wat meer aandacht gaan geven. Ik geef Bunq zeker een kans, ziet er veelbelovend uit!

En die 0,80 euro voor cash geld opnemen lijkt me prima. Wie betaald er tegenwoordig nog cash?

Waar de redenatie over de kosten van de pas en de transacties natuurlijk helemaal fout gaat is dat bijna iedereen naast een rekening bij Bunq nog steeds gewoon een rekening bij één van de andere banken nodig gaat hebben. En dan betaal je dus al voor een pakket waar de pas en de transacties inclusief zijn…..

En een bank als ASN levert je al voor € 1,50 per maand een rekening inclusief pas en transacties. Je mist dan natuurlijk wel de hippe kleurtjes, de infantiele plaatjes en filmpjes en het delen van een rekening met je hele voetbalteam (die dan wel allemaal bij Bunq moeten zitten).

Een nieuwe aanbieder is natuurlijk welkom, maar wel graag gewoon een eerlijke vergelijking. Hier zit ook geen fatsoenlijk business model achter, vooral veel hype en de hoop in enkele jaren door een andere partij te worden overgenomen. Anders is het bestaansrecht waarschijnlijk heel beperkt.

Maar je hoeft ook helemaal niet zo’n bankpas aan te schaffen toch? Ik snap niet helemaal de vergelijking met een studentenhuis, waarom zouden die dubbele passen gaan gebruiken als men gewoon hun eigen bankpassen kan blijven gebruiken? Ik meende dat je deze app gratis kan gaan gebruiken en etentjes etc kan gaan delen, een extra bankpas van bunq lijkt me dan ook niet nodig.

Chatten of je een aankoop wilt doen doe je net zo makkelijk via Whatsapp, overmaken gaat tevens erg gemakkelijk met alle bankapps. Ja, eenmalig nummer invoeren maar dan via adresboek op naam. En dan ook nog extra kosten voor je transacties. Nee, dit gaat het niet worden ben ik bang.

Hoi hoi,

Leuk al die kostenvergelijkingen maar dat is natuurlijk wat bunq wilde voorkomen.

Betalen met een pas is zooo 2012.

Geld opnemen is zoooo 2010

en dude, contant geld is zooo 2005.

Helaas gaan ze nog niet allemaal binnen 5 jaar weg en zullen we altijd met legacy middelen moeten handelen, maar dit is de richting die we opgaan.

Hoe betaal je dan straks bij je supermarkt? Draadloos dus.

En op de markt als ze niet zulke hippe dingen hebben.

Dan kan je of met nearpay betalen (betalen op basis van GPS) of als je echt niet anders kan altijd nog geld opnemen.

Ohja, ik heb bunq nu een maandje en de enige chatfunctie die erin zit is voor support.

Klinkt leuk hoor…. maar verhouding cash/elektronisch is nog 40/60 en de gang naar 60/40 duurt jaren. En kom in de meeste kroegen ook maar niet aan met contactloos.

Kortom, leuk voor enkele toepassingen. Maar probeer de komende jaren maar eens zonder pas te leven, en die zijn tegenwoordig ook gewoon contactloos. En denk je nou echt dat ze op de markt met mobieltjes gaan lopen klieren…. dan moet je toch echt meer richting Marqt.

Een beetje realiteitszin is leuk, ook al vind je het zelf een leuke app.

Wie neemt nog geld op?

De beste reactie hier… klopt ook. Hier hebben we het niet over legacy maar over hoe een bank later er uit zal zien.

Een kort rekensommetje leert dat bunq een dure bank is. De tarieven zijn absoluut niet concurrerend. Het oranje pakket v ing bank 17 e per jaar is aanzienlijk goedkoper!! Kortom: voor deze noviteit moet je flink in de buidel tasten. En dat voor jongeren als doelgroep vind ik echt niet kunnen.

In België heb je nog winkels waar je met je pinpas of creditcard niet kan pinnen vanwege dat Bancontact. En wat als de pinautomaat weigert? Om maar te zwijgen over een wc-gelegenheid waar je moet betalen. Daar kan je niet pinnen. Je hebt altijd nog contant geld nodig.

In deze app is een beveiligingslek ontdekt