Bezorgdheid onterecht

Je hoort het bezorgde familieleden wel eens zeggen: “Ik betaal niet contactloos hoor, want stel dat iemand achter me in de rij mijn bankpasje op afstand leegrooft?” Of: “Ik hoorde bij Radar over die valse bankenapps, ik maak liever geld over via de pc”. Allemaal onnodige bezorgdheid, zo blijkt uit een rapportage van de Betaalvereniging en de Nederlandse Vereniging van Banken. Er zijn in 2017 geen gevallen geweest van digitaal zakkenrollen. In voorgaande jaren ook niet.

Er is bij de bankorganisaties geen enkel geval van fraude met contactloos betalen en mobiel bankieren-apps gemeld, ondanks het sterk toegenomen gebruik van die betaalmiddelen.

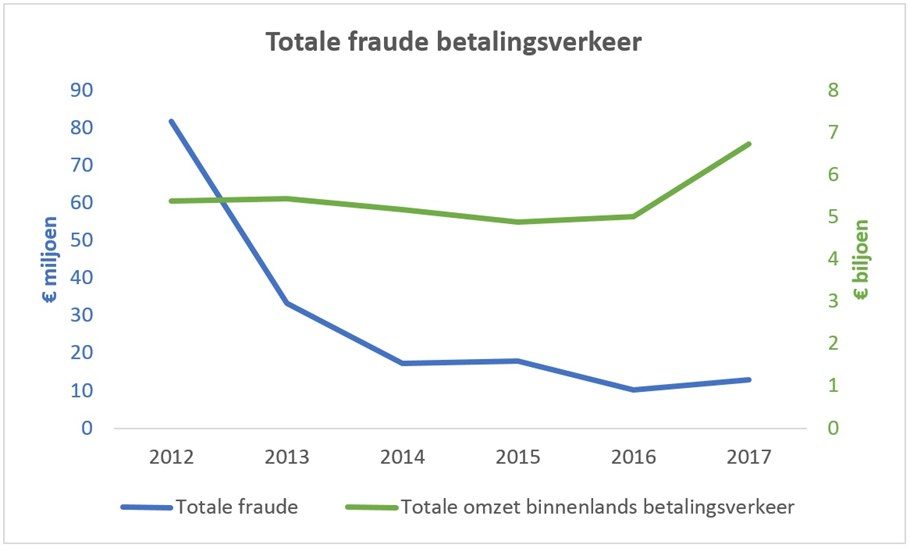

Andere manieren van betalen blijken veel fraudegevoeliger. Fraude in het betalingsverkeer zorgde in 2017 voor een schade van 12,9 miljoen euro, zo zeggen de banken. Dit is een stijging van 2,7 miljoen euro ten opzichte van het voorgaande jaar. Daarmee is er voorlopig een einde gekomen aan de daling van de fraude, die zich de afgelopen jaren had ingezet. Om een vergelijking te geven: in 2011 was de schade uit internetbankieren nog ruim 35 miljoen (!) euro.

De grootste schadepost met 3,5 miljoen euro werd veroorzaakt door fraude met gestolen of verloren bankpassen. Fraude met internetbankieren steeg naar 1,2 miljoen euro en daarvan is 96,7% door de banken vergoed aan de gedupeerden.

Maar hoe dan?

De fraude met internetbankieren lijkt volgens de banken vooral te zijn gestegen omdat phishing mails geloofwaardiger zijn geworden. In 2017 werd ook meer gefraudeerd met automatische incasso’s en vervalste overschrijvingsformulieren. Die twee samen zijn goed voor bijna 1,3 miljoen euro aan fraude. Bij automatische incasso’s gaat het de goede kant op: dankzij aanscherping van controles door de banken is de fraude met automatische incasso’s in de tweede helft van het jaar sterk teruggedrongen. Ook werd in 2017 een bende opgerold, die gespecialiseerd was in het stelen en vervalsen van overschrijvingsformulieren.

Ondanks alle negatieve ontwikkelingen is er ook nog een lichtpuntje: de kans dat je met fraude te maken krijgt is behoorlijk klein. In 2017 steeg het totale binnenlandse betalingsverkeer van 5 biljoen euro naar 6,5 biljoen euro. Het aandeel frauduleuze transacties daarin is minder dan 0,0002 procent. Je kunt die kans zelf nog verder verkleinen, door je pasjes niet te laten rondslingeren, zoveel mogelijk contactloos te betalen en wat vaker je mobiele app te pakken.

Taalfout gezien of andere suggestie hoe we dit artikel kunnen verbeteren? Laat het ons weten!

Het laatste nieuws over Apple van iCulture

- Weekend kijktips: Jane, Amsterdam Centraal 24/7, The Last of Us en meer (19-04)

- Waarom je geen Apple Intelligence kan gebruiken in WhatsApp en Instagram (en andere apps) (17-04)

- Game over voor Mythic Quest: langlopende Apple TV+ serie stopt plotseling (maar met een nieuw einde) (15-04)

- Weekend kijktips: Doctor Who, Friends & Neighbors, Black Mirror en meer (12-04)

- Apple TV+ vanaf nu via Amazon Prime Video af te sluiten in Nederland (met een flinke korting) (09-04)

Ik dacht dat er kastjes bestonden waarmee het mogelijk is om pasjes draadloze transacties te laten maken, alsof ze tegen een pin-terminal worden gehouden. Dit klopt dus niet?

Die portemonnee’s (van bijvoorbeeld Secrid) lopen ook te koop met protectie voor NFC- en RFID-signalen.

@Oude sok: Nou, die kastjes bestaan misschien wel en worden ook gebruikt, maar niemand meldt fraude. Dus het gebeurt heel weinig en/of mensen melden die fraude niet.

Secrid-portemonnees worden volgens mij ook gekocht om tracking te voorkomen. Maar inderdaad, de fabrikant speelt ook handig in op de angst voor digitaal zakkenrollen. Slim! Ken genoeg mensen die er helemaal leip van zijn en zich door die mapjes zekerder voelen.

Ik deed sowieso al eigenlijk alleen maar contactloos betalen met mijn pinpas, maar nu betaal ik eigenlijk nog alleen maar met Apple Pay (op een paar uitzonderingen na).

@Gonny van der Zwaag: Het zijn ook gewoon kwalitatief mooie portemonnees, Nederlands fabrikaat en verdomd handig en klein in vergelijking met de ouderwetse varianten. Ik denk zelf dat dit ook mee speelt in de keuze van de koper 🙂

@Oude sok: Neen, om zo’n betaalterminal te laten werken moet je een contract hebben met de bank en dus een KvK inschrijving hebben. Gevolg; je gegevens en bankrekeningnummer is bekend.

Beetje off-topic maar nu nog dat banken niet moeilijk doen als je opgelicht blijkt na betaling via de bank site/app/contactloos bij marktplaats of vergelijkbare sites! Er serieus op in gaan en direct verwerken en je eigen geld naar je terug storten! Ipv een aangifte bij de politie doen die toch onbehandeld blijft!

@iChris74: Ben ik het niet mee eens, er zijn genoeg andere betaalmethoden om deze problemen tegen te gaan (denk aan creditcard of PayPal). Als banken eenmaal beginnen aan dit soort terugboekingen na iedere melding die gedaan wordt, krijg je vele malen meer last van fraude dan dat nu het geval is.

@Gonny van der Zwaag: ik heb zelf ook een Secrid portemonnee. Deze heb niet gekocht vanwege het afschermen, maar omdat ze zo verrekte handig en klein zijn.

Geen lompe portemonnee meer in je broekzak.

Echte aanrader als je weinig met contant geld doet. Voor nood heb ik er altijd voor €30- €50 aan briefgeld in. Muntjes maken hem snel te dik.

Geen fraude met mobiele apps?

https://www.bright.nl/nieuws/artikel/3925071/nieuwe-marktplaats-oplichting-betalen-met-nep-apps

Het is inderdaad geen fraude in de app zelf, maar zeker wel gerelateerd aan het gebruik van mobiele bankieren apps